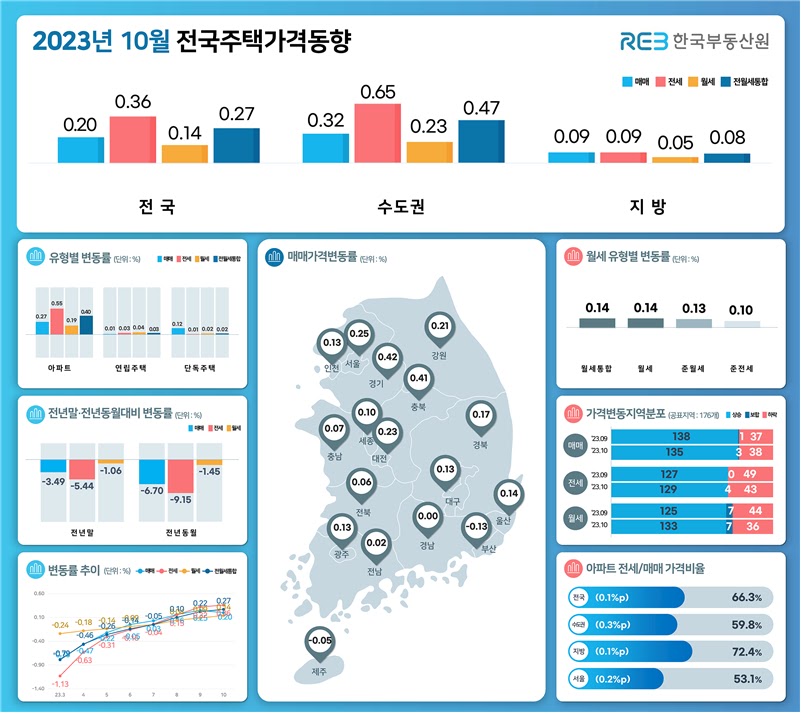

2023년 10월 전국주택가격동향조사 결과 공표

(주택종합) 매매 0.20%상승, 전세 0.36%상승, 월세통합 0.14%상승 (아 파 트) 매매 0.27%상승, 전세 0.55%상승, 월세통합 0.19%상승 1. 전국 주택종합 매매가격 전국은 0.20%로 전월대비(0.25%) 상승폭 축소됐다. 수도권(0.42%→0.32%), 서울(0.32%→0.25%), 지방(0.10%→0.09%) 모두 상승폭 축소됐다. (5대광역시(0.08%→0.05%), 8개도(0.10%→0.11%), 세종(0.38%→0.10%)) (수도권) 서울(0.25%)은 성동·동대문‧강동구 선호단지 위주로, 인천(0.13%)은 중·연수·서구 신축 단지 위주로, 경기(0.42%)는 하남·과천‧안양‧화성시 위주로 상승세 지속되는 등 상대적으로 선호도 높은 단지에 대한 매수문의는 꾸준하나, 매수자와의 희망거래가 차이로 거래가 쉽게 되지 않으며 상승폭 축소 (서울 강북14개구) 성동구(0.48%)는 금호·성수·행당동 대단지 등 위주로, 동대문구(0.45%)는 장안·전농·답십리동 위주로, 용산구(0.39%)는 이촌·한남동 주요단지 위주로 간헐적 상승거래 지속되나, 매수문의 감소하며 상승폭 축소 (서울 강남11개구) 영등포구(0.45%)는 당산‧양평‧문래동 위주로, 양천구(0.39%)는 목·신정동 위주로, 강동구(0.39%)는 상승주도 단지들의 매수관망세가 길어지고 있으며, 송파구(0.37%)는 급매물 위주로 매수문의 이루어지며 상승폭 축소 (지방) 부산(-0.13%)은 입주물량 영향 지속되는 부산진·해운대구 위주로 하락하였으나, 충북(0.41%)은 청주 상당구 신축과 제천시 주요 단지 위주로, 대전(0.23%)은 정주여건 양호한 유성·서구 등 주요 지역 위주로 상승하며 지방 전체 상승세 지속 2. 전국 주택종합 전세가격 전국은 0.36%로 전월대비(0.32%) 상승폭 확대됐다. 수도권(0.62%→0.65%)은 상승폭 확대, 서울(0.45%→0.41%)은 상승폭 축소, 지방(0.04%→0.09%)은 상승폭 확대됐다. (5대광역시(-0.01%→0.06%