|

| ▲ 2019년 수출입 실적 (통관기준 잠정치) |

1. 2019년 수출입 동향

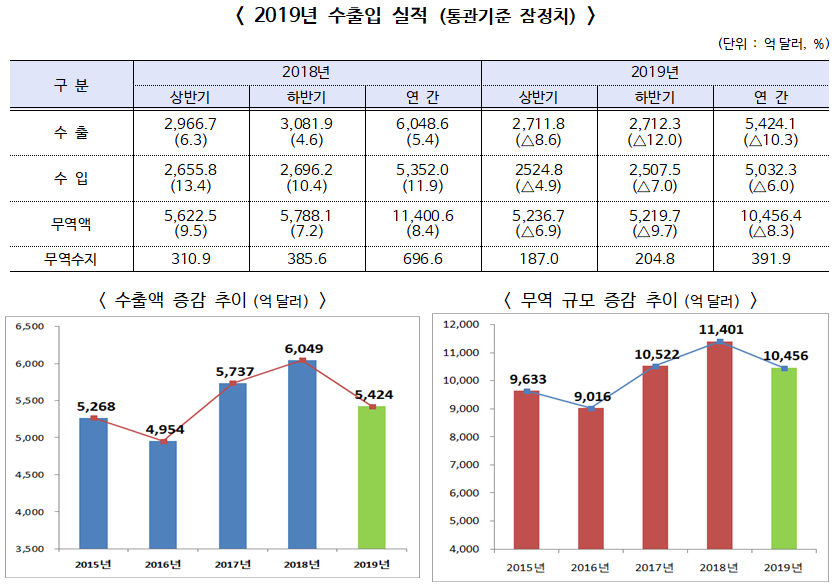

2019년 수출은 5,424.1억달러(△10.3%), 수입은 5,032.3억달러(△6.0%), 무역수지는 391.9억달러로 11년 연속 흑자

어려운 여건에도 불구, 3년 연속 무역 1조불 달성하여 흔들리지 않는 무역 강국의 입지 구축

①美·中 무역 분쟁, 日 수출규제, 브렉시트, 홍콩사태 등 어려운 대외 여건과 ②반도체·석유화학·석유제품 업황 부진 가운데 달성한 성과

19개월 연속 수출 감소였던 2015, 2016년은 1조달러 달성에 미달했으나, 올해는 12개월 연속 감소에도 불구 무역 1조달러 돌파

2. 2019년 수출 주요 특징

1) 어려운 대외 여건에도 불구하고, 3년 연속 무역 1조달러 돌파

역대 무역 1조달러 달성국은 우리나라를 포함한 10개국이며, 특히 3년 연속 1조달러를 달성한 국가는 9개국에 불과(이탈리아 제외)

* ①중국, ②미국, ③독일, ④일본, ⑤네덜란드, ⑥프랑스, ⑦영국, ⑧홍콩, ⑨한국, ⑩이탈리아

올해 전체 무역액은 1조456억달러이며, 무역규모 순위는 2013년 이후 7년 연속 9위를 유지할 것으로 전망

* 韓 무역 순위 : (2008)11위→(2009)10위→(2010~2011)9위→(2012)8위→(2013~2018)9위→(2019e)9위

또한, 무역수지 측면에서 3년 연속 무역 1조달러 달성국 중 제조업 기반의 무역 흑자국은 중국·독일·우리나라 3개 나라뿐이며,

최근 10년간 무역규모 증가 속도 측면에서도 무역 10대국 중 중국·홍콩·미국에 이어 4번째로 빠른 성장세를 나타냄

* 무역액 연평균 증가율(2009→2019e,%):①위(중국)7.3, ②위(홍콩)4.8, ③위(미국)4.7, ④위(한국)4.3,⑤위(네덜란드)3.5. ⑥위(독일)2.9, ⑦위(영국)2.7, ⑧위(일본)2.3, ⑨위(이태리)2.0 ⑩위(프랑스)1.5

2) 연간 수출 감소에도 불구 전체 수출 물량은 견조한 증가세 + 주요 시장에서 한국산 제품의 시장 점유율 확대 ⇒ 수출 경쟁력 유지

수출 부진은 단가 하락(△10.6%)에 기인하였으며, 연간 수출 물량(+0.3%)은 2016년 감소한 이래 3년 연속 견조한 증가세를 보이고 있음

20개 주력 품목 중 12개 품목의 물량이 증가, 특히 반도체 수출은 △25.9% 감소하였으나, 물량은 +7.9% 증가

주력시장인 미국과 新남방·新북방의 주요시장인 인도·러시아에서한국산 제품의 시장 점유율이 전년 대비 상승

* (미국) (2018.1~10)2.9% → (2019.1~10)3.1%, (인도) (2018.1~4)3.0% → (2019.1~4)3.5%(러시아) (2018.1~9)2.9% → (2019.1~9)3.5%

3) 구조조정을 성공적으로 마무리 한 ①자동차는 수출 증가세로 전환되었으며, ②전기차·수소차, ③바이오헬스·이차전지 등 新산업은 주력 품목을 대체할 새로운 수출성장동력으로 성장

① 자동차는 주력시장인 미국·EU와 신흥시장인 아세안·CIS 등에서 지역별 고른 수출 성장으로 전년 수출 감소에서 증가로 전환

* 지역별 자동차 수출 증가율(2019.1~12월, %) : (미국)15.0, (EU)4.0, (아세안)3.7, (CIS)9.0

② 전기차(EV)는 지난해보다 2배 이상 수출대수가 증가했으며, 수소차(FCEV)는 지난해보다 3.5배 이상 증가

* 전기차 수출대수(1~11월, 대, %) : (2018)30,624 → (2019)67,130(+119.2)

* 수소차 수출대수(1~11월, 대, %) : (2018)194 → (2019)696(+258.8)

③ 바이오헬스는 10년 연속, 이차전지는 4년 연속 수출이 증가하였으며, 올해는 가전·컴퓨터 등 기존 주력품목의 수출액 상회

* 품목별 2019년 수출액(억달러) : (바이오헬스)88, (컴퓨터)85, (이차전지)74, (가전)70

4) 新남방·新북방 지역은 美·中 주력시장을 대체할 新시장으로 부상

新남방 지역은 올해 처음으로 수출 비중이 20%를 돌파하였으며 특히, 베트남은 2017년 이후 중국, 미국에 이은 3위 수출국으로 성장

* 新남방 수출 비중 추이(%) : (2015)16.5→(2016)17.4→(2017)19.2→(2018)19.1→(2019)20.3

* 수출국 중 베트남의 순위 : (2009)10→(2010)9→(2011)8→(2012~2014)6→(2015~2016)4→(2017~2019)3

新북방 지역은 3년 연속 두 자리 수 증가를 지속하고 있으며, 특히 올해 전체 수출지역 중 가장 높은 증가율(+23.3%) 기록

* 新북방 수출액(억달러, %) : (2017)94.4(+33.0) → (2018)111.3(+17.9) → (2019e)137.2(+23.3)

* 2019년 지역별 수출 증감률(%) : ①위(新북방)23.3, ②위(미국)0.9, ③위(베트남)△0.9

5) 중소기업이 선전해 수출 체력을 뒷받침

수출 중소기업 수는 올해도 지속 증가하였으며, 중소기업의 수출 비중은 전년대비 증가해 20%대 진입을 눈앞에 두고 있음

* 수출 중소기업수(2019. 1~10월 누적, 개수) : (2018)88,295→ (2019)89,596(+1,301)

* 수출 실적비중(2019. 1~10월 누적, %) : (2018)17.4→(2019)18.8(+1.4)

3. 품목별 상세 수출 동향

(자동차:5.3%) ①全 세계 자동차 수요 감소에도 불구, ②우리 완성차 기업의 SUV 및 친환경차 모델의 적기 출시와 함께 경쟁차종 대비 선진시장에서의 선전, ③원화 약세 등 우호적 수출 환경 영향

⇒ 올해 자동차 수출은 우리 최대 시장인 미국·EU·중동 지역에서의 고른 호조로 전년도 감소에서 증가로 전환

* 미국 시장에서 2019.10월 한국브랜드는 2016.11월 이후 최고 점유율(8.2%) 기록

* SUV 수출대수 : (2018.1~11)1,259,296 → (2019.1~11)1,345,374(+6.8%)

* 친환경차 수출대수 : (2018.1~11)172,428 → (2019.1~11)232,113(+34.6%)

* 자동차 수출액/증감률(억달러, %) : (2018)408.9(△1.9)→(2019)430.7(5.3)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (미국)153.1(15.0), (EU)82.8(4.0),(중동)48.1(2.2), (CIS)28.4(9.0)

(반도체:△25.9%) ①D램·낸드 단가의 지속 하락, ②글로벌 IT기업의 데이터센터 재고조정 지속, ③2018년 반도체 슈퍼사이클 호황에 따른역대 최대 수출(1,267.1억달러, +29.4%) 등 영향으로 반도체 수출 감소

* D램가격(8Gb, $, %) : (2018)7.19(0.1)→(2019)2.81(△60.9)

* 낸드가격(128Gb, $, %) : (2018)4.74(△15.4)→(2019)4.31(△9.1)

* 반도체 수출액/증감률(억달러, %) : (2018)1,267.1(29.4)→(2019)939.4(△25.9)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (中)366.9(△28.8), (亞)178.8(△15.3),(美)58.6(△7.3), (EU)17.2(△17.0)

(일반기계:△1.8%) ①주요국 제조업 경기 위축에 따른 건설기계 시장 둔화, ②대외 불확실성 확대에 따른 세계적인 설비투자 감소, ③국내 기업의 현지 투자 기업의 공장 가동 중단 등으로 수출 감소

⇒ 다만, 일반기계는 카자흐스탄 유전 개발에 소요되는 화학기계 수출이 크게 증가하여 2년 연속 500억달러 수출 기록 달성(12.16일)

* 中 제조업 PMI(Trading economics) : (2019.3)50.8→(5)50.2→(7)49.9→(9)51.4→(11)51.8

* 美 제조업 PMI(Trading economics) : (2019.3)52.4→(5)50.5→(7)50.4→(9)51.1→(11)52.6

* 일반기계 수출액/증감률(억달러, %) : (2018)535.6(10.2)→(2019)525.9(△1.8)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (중국)121.3(△8.7), (미국)85.7(△1.3),(아세안)73.0(△0.7), (EU)69.4(△1.4)

(석유화학:△14.8%) ①新증설 설비의 정상 가동에 따른 수출물량 확대 불구, ②국제 유가 하락으로 인한 제품 단가 하락, ③세계경기 불확실성 증대 영향에 따른 석유화학 수요 감소 등으로 수출 감소

* 국제유가($/B, %) : (2018)69.66(31.0)→(2019)63.55(△8.8)

* 석유화학 수출단가($/톤, %) : (2018)1,346(11.8)→(2019e)1,125(△16.4)

* 석유화학 수출물량(천톤, %) : (2018)37,149(△0.2)→(2019e)37,707(1.5)

* 석유화학 수출액/증감률(억달러, %) : (2018)499.8(11.8)→(2019)425.7(△14.8)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (중국)181.9(△15.2), (아세안)53.6(△8.4),(EU)37.5(△14.6), (인도)24.1(△8.9)

(석유제품:△12.3%) ①경쟁국간 정제시설 증설로 수출 시장 경쟁 심화, ②유가 하락 및 미중 분쟁 장기화에 따른 석유수요 둔화 영향으로 수출 단가 하락, ③국내 정유사의 정기보수 증가 등으로 수출 감소

* 2019년 아시아 정제설비 증설규모 : 157만B/D

* 국내 정유사 정기보수 증가 규모 : 48만B/D

* 석유제품 수출 단가($/B, %) : (2018)80.9→(2019e)73.0(△9.6)

* 석유제품 수출액/증감률(억달러, %) : (2018)463.5(32.3)→(2019)406.3(△12.3)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (아세안)108.8(△2.3), (중국)73.7(18.0),(일본)41.6(△17.6), (중동)6.3(△4.0)

(철강:△8.5%) ①글로벌 보호 무역주의 확산에 따른 쿼터제 등 수입규제 확산, ②글로벌 공급 확대 및 철강 수요 정체로 인한 수출 단가 하락, ③프로젝트성 철 구조물 수출 부진으로 전체 철강 수출 감소

* 철강가격지수(CRU, ‘94=100) : (2018.上)190.5→(2018.下)187.6→(2019.上)170.2→(2019.下)152.4

* 철강수요(WSA, 백만톤, %) : (2018)1,709(4.6)→(2019)1,775(3.9)→(‘20e)1,806(1.7)

* 철강 수출액/증감률(억달러, %) : (2018)339.7(△0.7)→(2019)311.0(△8.5)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (중국)42.2(△4.3), (EU)36.0(△13.7)

(디스플레이:△17.0%) ①OLED 채용 스마트폰 출하량 및 TV 수요 증가에 따른 OLED 수출은 호조세를 보였으나, ②LCD의 글로벌 공급과잉 및 제품 단가의 큰 폭 하락으로 전체 디스플레이 수출 감소

* LCD 글로벌 공급과잉률(%) : (2018.上)9.8→(下)9.0 ⇒ (2019.上)15.7→(下)13.8

* TV용 LCD 가격($) : [55인치](2018)161→(2019)125, [65인치](2018)265→(2019)205

* 모바일용 OLED 출하량(백만대) : (2018)408→(2019e)476(16.7)

* 디스플레이 수출액/증감률(억달러, %) : (2018)246.8(△9.9)→(2019)204.9(△17.0)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (중국)90.3(△21.0), (아세안)80.2(△11.1), (중남미)13.0(△6.4), (EU)8.2(△32.9)

(선박:△5.1%) ①2017년 수주 선박의 인도 본격화로 전년대비 수출량은 증가하였으나, ②2016∼2017년 우리나라 주력 선종 선가가 2010년 이후 최저치 기록, ③유럽지역의 경기 침체에 따른 선박 수입 수요 감소 등 영향으로 전체 선박 수출은 감소

* 수주금액(억달러) : (2014)332→(2015)241→(2016)44→(2017)173→(2018)259

* 평균선가(백만달러) : (2012)133.2→(2014)139.3→(2016)130.2→(2017)123.5→(2018)129.8

* 군함 수출(백만달러) : (2017)1,012→(2018)1,193→(2019)0

* 선박 수출액/증감률(억달러, %) : (2018)212.8(△49.6)→(2019)201.8(△5.1)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (EU)24.9(△50.6), (중동)3.1(△28.8)

(차부품:△2.5%) ①우리 기업의 신형 SUV·세단 판매 호조에 따른 對美 수출 증가 불구, ②미중 분쟁 여파에 따른 중국내 車 소비 위축 및 국내 완성차 재고조정 등에 따른 對中 부진, ③노딜 브렉시트 우려 등 유로존 경기 위축에 따른 EU向 수출 감소로 전체 차부품 수출 감소

* 차부품 수출액/증감률(억달러, %) : (2018)231.2(△0.1)→(2019)225.4(△2.5)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (미국)61.0(4.0), (EU)41.1(△4.7), (중국)21.5(△26.5), (중동)8.9(△26.0)

(무선통신:△17.6%) ①해외 기업의 신형 휴대폰 생산에 따른 우리 기업의 부분품 수출 증가에도 불구, ②휴대폰 교체 주기 연장 추세, ③글로벌 휴대폰 시장 침체, ④주요국 기업과의 경쟁 등으로 무선통신기기 수출 감소

* 세계 스마트폰 시장 성장률 전망(%, IDC) : (2018)△3.1→(2019)△1.9

* 휴대폰 교체주기 변화 추세(베이스트리트리서치, 개월): (2018)31→(2019)33

* 무선통신기기 수출액/증감률(억달러, %) : (2018)170.9(△22.7)→(2019)140.9(△17.6)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (미국)41.3(△28.8), (중국)28.3(△30.5), (일본)4.0(△28.1), (중동)1.9(△9.8)

(컴퓨터:△20.6%) ①全 세계 서버 및 PC시장의 위축, ②NAND 초과공급 지속에 따른 SSD 단가 하락으로 수출 물량은 늘었으나, 전체 컴퓨터 수출은 감소

* 낸드 공급초과율(%, 가트너, 2019.10) : (2019.2Q)106.6→(3Q)101.4

* 세계 PC시장 성장률 전망(IDC, %) : (2018)△1.1→(2019e)△2.0→(’20e)△1.4

* 컴퓨터 수출액/증감률(억달러, %) : (2018)107.6(17.2)→(2019)85.4(△20.6)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (중국)31.3(△9.5), (미국)20.6(△12.6), (EU)9.7(△23.0), (아세안)4.2(△14.8)

(섬유:△7.9%) ①중국 등 주요국 섬유류 업황 부진, ②공급 과잉 및 중저가 소재와의 경쟁 심화, ③패션제품의 온라인 거래 활성화 등 니어쇼어링 확산 등 영향으로 섬유 수출 감소

* 섬유 수출액/증감률(억달러, %) : (2018)140.8(2.5)→(2019)129.6(△7.9)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (아세안)46.0(△9.2), (중국)16.3(△13.4)(미국)14.0(△0.3), (EU)12.6(△13.1)

(가전:△3.6%) ①프리미엄 시장에서 우리기업 제품의 우수평가 지속에도 불구, ②미국 세탁기 세이프카드 시행, ③주요국과 가격 경쟁심화, ④생산공장의 해외 이전 등으로 가전 수출 감소

* S사 : 건조기·드럼세탁기 등 5개 부문 1위(2019.8, 美 JD파워 소비자 만족도 평가)

* L사 : 양문형 냉장고 등 주방가전 부문 1위(2019.8, 美 JD파워 소비자 만족도 평가)

* 가전 수출액/증감률(억달러, %) : (2018)72.2(△18.3)→(2019)69.6(△3.6)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (EU)7.0(△20.9), (아세안)6.3(△10.5), (일본)5.7(△8.2), (중남미)4.7(△12.4)

4. 지역별 상세 수출 동향

(미국:0.9%) ①석유제품(미국 경기 활성화 및 낮은 실업률에 따른 제품 수요 증가), ②가전(스마트홈 트렌드로 인한 프리미엄 가전 수요 증가), ③자동차(다양한 라인업, 높은 성능과 고객 만족도로 우리기업 제품 지속 판매 증가), ④차부품(우리 완성차 기업의 미국내 판매 실적 호조에 따른 국내 차부품 실적 증가) 등 호조 ⇒ 3년 연속 수출 증가

* 미국 수출액/증감률(억달러, %) : (2018)727.2(6.0)→(2019)734.0(0.9)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (석유제품)42.9(23.6), (가전)23.9(15.3), (자동차)153.1(15.0), (차부품)61.0(4.0)

(CIS:24.1%) ①일반기계(카자흐스탄 해양플랜트 수주 관련 모듈 납품 증가), ②자동차(러시아내 우리 완성차 기업의 브랜드 인지도 상승, 카자흐스탄의 신차 구입시 저리 대출 프로그램 도입), ③가전(카자흐스탄 경제성장에 따른 소득증가로 전제제품 시장 규모 증가), ④선박(우리 기업들의 러시아 현지 기업과의 합작 진출에 따른 LNG 수출 호조) 품목 수출 호조 ⇒ 3년 연속 수출 증가

* CIS 수출액/증감률(억달러, %) : (2018)108.2(17.5)→(2019)134.3(24.1)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (일반기계)35.7(108.3), (자동차)28.4(9.0), (가전)2.0(9.4), (선박)1.9(3,400.6)

(중동:△18.5%) ①일반기계(지속된 경기 부진 여파로 기업투자 심리 위축), ②철강(UAE의 철강 제품에 대한 수입 관세 인상), ③석유화학(사우디 정부의 현지화 정책 강화), ④차부품(터키 등 주요 지역의 경기 부진에 따른 완성차 업계 생산량 감소) 등 부진으로 對중동 수출 감소

* 중동 수출액/증감률(억달러, %) : (2018)216.9(△11.0)→(2019)176.7(△18.5)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (일반기계)20.2(△21.2), (철강)13.2(△52.8),(석유화학)11.6(△23.5), (차부품)8.9(△26.0)

(아세안:△5.0%) ①반도체(D램 가격 하락 및 반도체 부품의 현지화율 증가), ②석유제품(중국·말레이시아 등 신규 정제설비로 인한 판매 경쟁 심화), ③디스플레이(중국산 패널 공급 확대 및 가격 하락), ④일반기계(현지 제조업에 대한 투자 감소로 기계·설비류 수입 수요 감소) 등 부진으로 對아세안 수출 감소

* 아세안 수출액/증감률(억달러, %) : (2018)1,001.1(5.1)→(2019)951.0(△5.0)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (반도체)178.8(△15.3), (석유品)108.8(△2.3), (DP)80.2(△11.1), (일반기계)73.0(△0.7)

(EU:△8.4%) ①일반기계(미중 분쟁에 따른 불확실성 확대로 신규설비 투자 감소), ②차부품(배출가스 규제에 따른 내연기관 부품 감소, 경기 둔화로 인한 자동차 생산량 및 판매량 감소), ③석유화학(미중 분쟁 여파로 중국 수출 예정이었던 미국발 석유화학 제품의 유럽 유입 급증), ④철강(유럽 경기 둔화 심화로 자동차 및 기계류 생산·판매 감소)등 부진으로 對EU 수출 감소

* EU 제조업 PMI(Trading economics) : (2019.1)50.5→(3)47.5→(5)47.7→(7)46.5→(9)45.7→(11)46.6

* EU 수출액/증감률(억달러, %) : (2018)576.8(6.7)→(2019)528.1(△8.4)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (일반기계)69.4(△1.4), (차부품)41.1(△4.7), (석유화학)37.5(△14.6), (철강)36.0(△13.7)

(중남미:△5.2%) ①일반기계(아르헨티나·멕시코 등의 경기 침체로 투자 심리 위축), ②자동차(콜롬비아내 브라질·유럽산 자동차 판매 호조로 한국산 자동차 수입 수요 감소), ③철강(아르헨티나 건설 경기 침체로 중간재인 철강제품 수요 감소, 멕시코 정부의 FTA 未체결국에 대한 철강 수입관세 부과조치 연장), ④석유화학(멕시코 정부의 일회용품 사용 금지 정책, 브라질의 수지 시장 성장 둔화) 등 부진으로 對중남미 수출 감소

* 멕시코 제조업 PMI(Trading economics) : (2019.3)49.8→(5)50.0→(7)49.8→(9)49.1→(11)48.0

* 중남미 수출액/증감률(억달러, %) : (2018)277.7(△1.2)→(2019)263.3(△5.2)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (기계)25.2(△3.1), (자동차)24.9(△18.5),(철강)24.1(△5.5), (석화)13.4(△17.6)

(중국:△16.0%) ①반도체(수출 물량의 지속 증가에도 불구, D램 단가 급락으로 인한 수출 감소), ②석유화학(현지 공급 과잉 현상으로 인한 수입 수요 감소), ③일반기계(미중 무역분쟁 여파에 따른 중국 기계 산업 침체), ④디스플레이(중국 기업의 평판 디스플레이 지속 양산, 휴대폰 출하량 감소) 등 부진으로 對中 수출 감소

* 中 對세계 수입 증감률(%) : (2019.1)△1.0→(3)△7.5→(5)△8.5→(7)△5.1→(9)△8.3→(11)+0.5

* 중국 수출액/증감률(억달러, %) : (2018)1,621.3(14.1)→(2019)1,362.1(△16.0)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (반도체)366.9(△28.8), (석화)181.9(△15.2), (기계)121.3(△8.7), (DP)90.3(△21.0)

(일본:△6.9%) ①석유제품(자동차 운전 인구의 급격한 감소, 전기차 보급 증가, 젊은층의 자동차 보유 기피 증대), ②석유화학(미국산 에틸렌 생산 본격화에 따른 공급 증대, 불확실성 증대에 따른 수입 수요 감소), ③반도체(일본의 對세계 반도체 제조장비 수출 감소, 데이터 센터 투자 침체), ④차부품(일본 주요 완성차 기업의 일본내 생산 축소) 등 부진으로 對일본 수출 감소

* 일본 수출액/증감률(억달러, %) : (2018)305.3(13.8)→(2019)284.2(△6.9)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (석유品)41.6(△17.6), (석화)15.0(△29.5), (반도체)10.5(△14.2), (차부품)7.9(△12.2)

(인도:△3.2%) ①철강(인도 정부의 수입 규제 강화, 주요 인프라 프로젝트 지연), ②석유제품(전반적인 인도 경기 침체로 인한 윤활유 등 관련 제품 수요 감소), ③무선통신기기(5G 상용화 지연에 따른 관련 수출 감소), ④디스플레이(TV 수요 확대에도 불구, 중국기업의 인도시장 진출로 인한 경쟁 심화) 등 부진으로 對인도 수출 감소

* 인도 수출액/증감률(억달러, %) : (2018)156.1(3.7)→(2019)151.0(△3.2)

* 1.1∼12.25일 수출액/증감률(억달러, %) : (철강)25.0(△3.7), (석유제품)6.3(△11.3)(무선통신)1.6(△46.3), (DP)1.2(△12.3)

5. 가공단계별 수입 동향

2019년 수입은 5,032억 달러로 국내 생산 및 설비투자 감소 등에 따라 전년동기 대비 △6.0% 감소

① (품목별) 가공단계별로 소비재(+1.7%)는 소폭 증가했으나, 자본재(△15.4%),1차산품(△10.1%), 중간재(△3.1%) 중심으로 수입 감소

* 가공단계별 수입비중(%) : (중간재)49.7, (1차산품)23.2, (자본재)13.0, (소비재)13.7, (기타)0.5

(1차산품) 유가 변동성 확대 및 원자재 가격 하락 등에 따라 원유(△12.7%), 유연탄(△10.9%), 동광(△14.5%)을 중심으로 △10.1% 감소

(중간재) 휘발유·석유화학원료용 수요 감소로 액화천연가스(△11.2%),경질석유·조제품(△13.4%) 중심으로 △3.1% 감소

(자본재) 전년도 기저효과, 설비투자 축소 등에 다른 반도체 제조용 기기(△57.6%), 디스플레이 제조용기기(△42.6%) 등 수입 감소로 △15.4% 감소

(소비재) 승용차의 수입 감소에도 불구, 쇠고기(+8.6%), 가죽가방(+12.2%) 등 주요 품목 수요 증가 영향으로 1.7% 증가

② (지역별) 2019.1.1~12.25일 누계 기준, 10대 주요지역 중 미국·중국을 비롯한 4개 지역에서 수입 증가, EU·일본 등 6개 지역에서의 수입 감소

특히, 원유 등 원자재 수입 감소에 따라 주요지역 중 CIS(△14.1%),중동(△16.3%)으로부터의 수입이 크게 감소

* 연간 수입증감률(2019.1.1∼12.25, %) : (베트남)7.1, (중남미)5.0, (미국)4.9, (중국)0.8, (인도)△5.5, (아세안)△5.9, (EU)△10.8, (일본)△12.9, (CIS)△14.1, (중동)△16.3

출처:

산업통상자원부