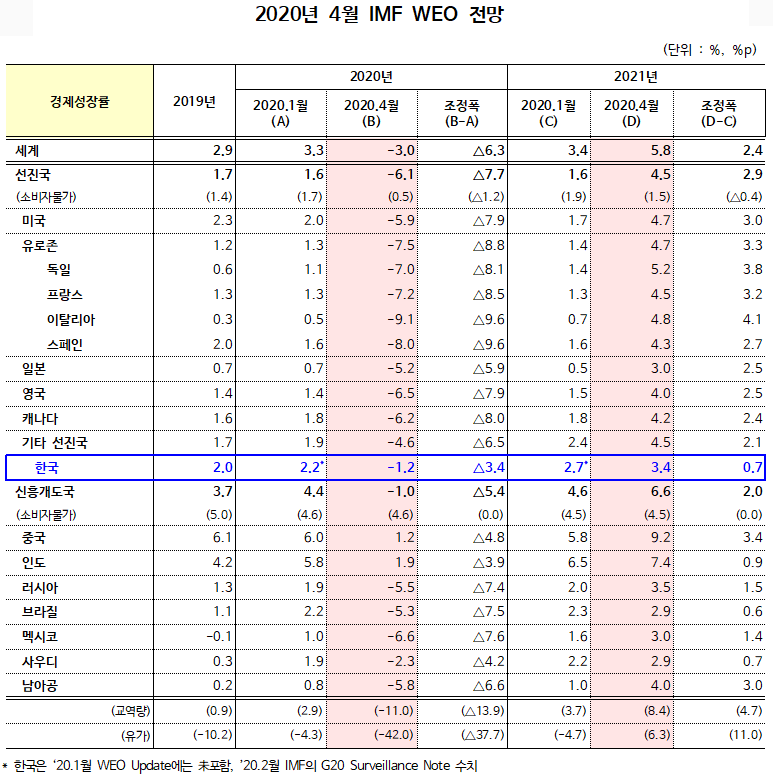

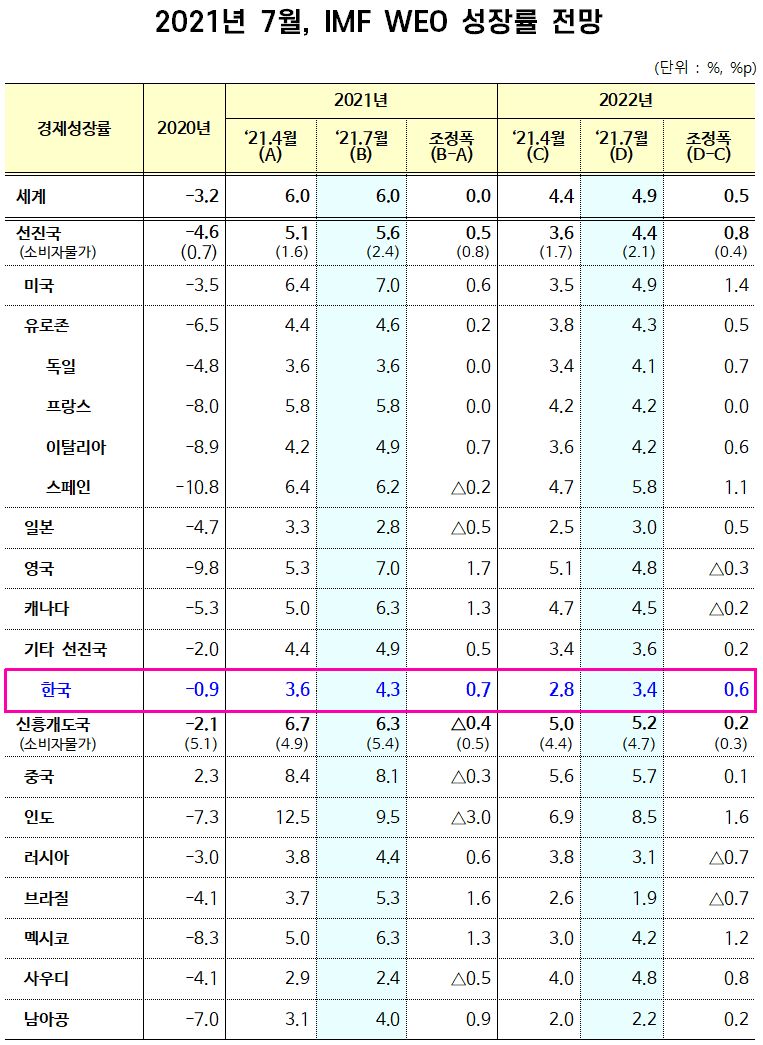

2021년 7월 국제통화기금(IMF) 세계경제전망 수정 발표

국제통화기금 (IMF)은 2021월 7월 27일(화) 22:00(워싱턴 D.C 현지시간 7.27(화) 09:00) 세계경제전망(’Fault Lines Widen in the Global Recovery’)을 수정 발표 (세계경제전망) 2021년 성장률 6.0%로 유지(2022년 4.9%, +0.5%p) 다만, 2021.4월 전망시보다 국가간 불균등 회복이 심화되는 양상 (국가그룹별) 대체로 선진국은 상향, 신흥ㆍ개도국은 하향조정 (선진국) 백신공급 확대, 미국의 경기부양책 등에 힘입어 2021년 5.6%로 0.5%p 상향조정(2022년 4.4%, +0.8%p) * 주요국 2021년 성장률(%) : (美)7.0(+0.6%p) (유로)4.6(+0.2%p) (英)7.0(+1.7%p) (日)2.8(△0.5%p) (한국) 2021년 4.3%로 0.7%p 상향(2022년 3.4%, +0.6%p) (신흥국) 인도의 코로나 확산과 중국의 긴축재정 등을 반영하여 2021년 6.3%로 △0.4%p 하향조정(2022년 5.2%, +0.2%p) * 주요국 2021년 성장률(%) : (印) 9.5(△3.0%p), (中) 8.1%(△0.3%p) (위험요인) 백신보급 지연, 미국 경기부양책 축소 가능성, 인플레이션 압력에 따른 금융긴축 등의 하방위험 상존 국제 백신공급 협력 등에 따른 코로나 조기 종식과 소비ㆍ기업투자 등 경제활동 조기 정상화로 상방위험이 혼재 (정책권고) 국가간 불균등한 회복 완화 및 세계경제 회복세 지속을 위해 국제공조 강화 및 적극적인 정책 유지 권고 (국제공조) 저소득국 백신공급 확대, 특별인출권(SDR) 일반배분 및 저소득국 채무재조정 등을 통한 취약국가 유동성 지원 강화 (재정정책) 지출 우선순위를 백신, 인프라, 보건 등에 두고 미래 대비를 위한 투자시 재정준칙 등 건전성 관리 노력 필요 (통화정책) 인플레이션 압력이 명확할 때까지 긴축을 지양하되, 기대치를 넘는 회복시 빠른 정책전환 및 시장 소통 강화 (금융리스크) 좀비기업 급증에 대비하여 기업감독, 파산...