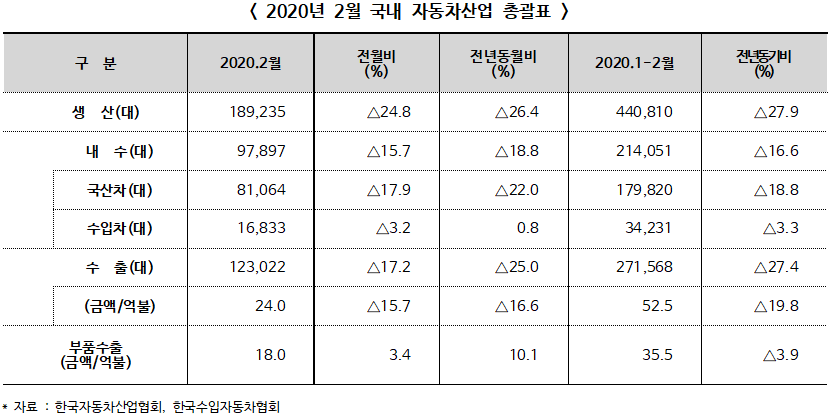

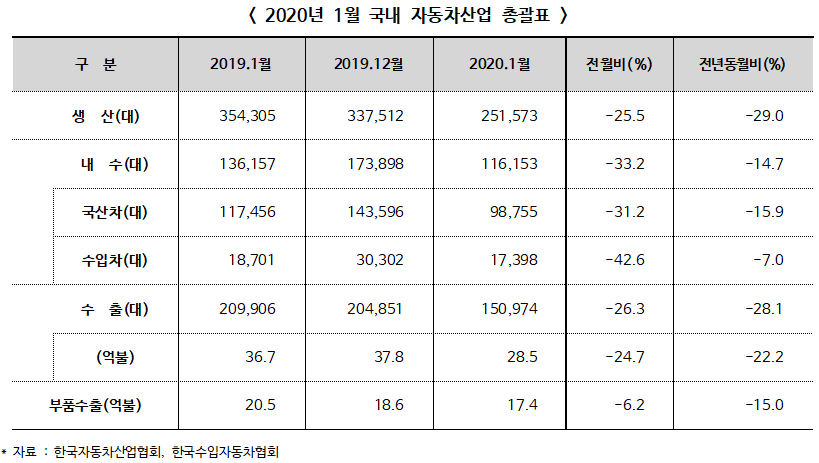

2022년 9월 자동차산업 전월대비 생산 8.1%↑ 수출15.8%↑ 내수6.5%↑

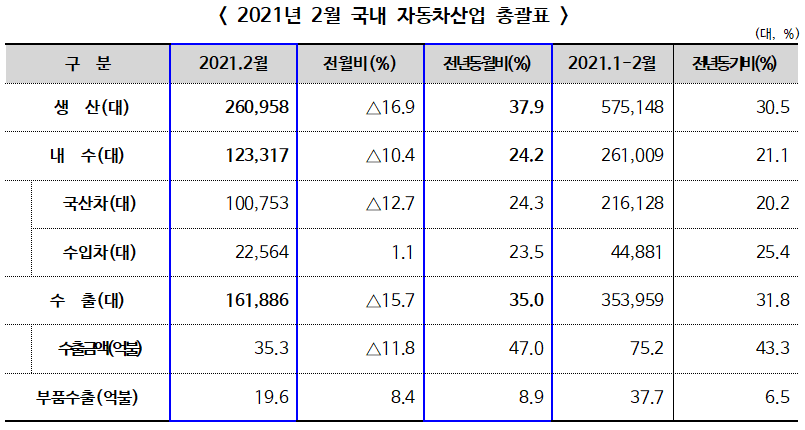

1. 자동차 (총괄) 2022년 9월 자동차산업 동향을 보면 생산 34.1%, 내수 23.1%, 수출 27.5% (수출액 34.7%) 모두 두 자릿수 증가한 것으로 잠정 집계 이는 전년 동월 말레이 등 동남아 지역 內 車반도체 공급 병목 현상 심화에 따른 기저효과로 1년 8개월 만에 2개월 연속 생산․내수․수출 모두 증가 (생산) 다소 완화된 車반도체 수급 상황과 조업일수 증가로 전년 동월 대비 34.1% 증가한 307,721대를 생산하여 5개월 연속 증가 * 현대·기아·한국GM(3社 국내생산 비중 약 90%)은 전년도 추석 연휴 주간 전체 휴무 * 월별 생산증감률(%) : (4월)△5.3→(5월)+19.8→(6월)+0.8→(7월)+9.0→(8월)+21.2→ (9월)+34.1 특히, 중형 3社의 생산량이 대폭 증가(+84.3%)했는데, 이는 SUV․PICK-UP 차종의 해외 수요 지속과 신차 효과(토레스)가 견인 * 업체별 생산증감률(%) : 현대 +40.0, 기아 +12.7, GM +85.4, 쌍용 +109.2, 르노 +69.3 * 모델별 생산증감률(%) : 트레일블레이저 +65.2, 렉스턴스포츠 +47.7, XM3 +83.4 등 (내수) 국산차와 수입차 모두 두 자릿수로 증가하여 전체 내수판매는 전년동월 대비 23.1% 증가한 140,242대로 2개월 연속 플러스 기록 베스트 셀링카(승용) TOP 5는 모두 국산차가 차지하였는데, 토레스는 출시 3개월 만에 베스트 셀링카 2위 등극 (국산차) 기저효과 및 신차 효과(아이오닉6, 토레스) 등으로 전년 동월 대비 23.7% 증가한 112,918대를 판매하여 7개월 만에 플러스 전환 * 2021.9월 내수 판매대수(91,248대)는 2020.2월(81,047대) 이후 최저치 (수입차) 전기차 판매 확대로 전년 동월 대비 20.4% 증가한 27,324대를 판매하여 2개월 연속 증가세 기록 * 수입 전기차 판매 : (2021.9월) 2,542대 → (2022.9월) 6,561대(+158.1%) (수출) 물량은 전년동...